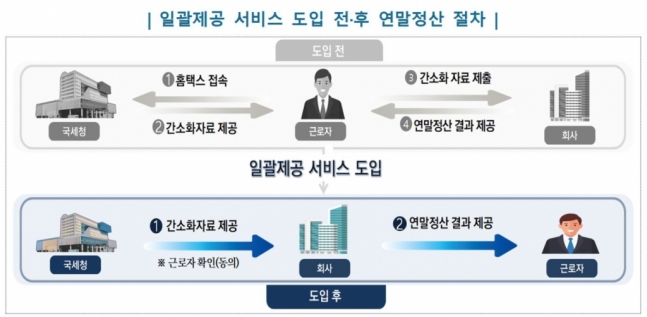

#A군은 중소기업에 취업해 3800만 원의 연봉(총급여)을 받고 있다. 임차한 원룸에 거주하면서 매달 35만원의 월세를 부담하고 있다. 산출세액을 250만원으로 가정할 때 중소기업 취업자 소득세 감면액 150만원, 월세액 세액공제 63만원을 합하면 예상 절감 세액은 213만원이다. 지난해 일부 대기업을 위주로 시범적용됐던 연말정산 간소화자료 일괄제공 서비스가 올해 전 국민을 대상으로 확대 적용된다. 국세청은 27일 '간소화자료 일괄제공 서비스'와 '연말정산 미리보기 서비스'를 개시했다고 밝혔다. 올해부터 국세청이 근로자의 간소화 자료를 회사에 직접 제공하는 '간소화자료 일괄제공 서비스'를 전면 도입하면서 보다 쉽고 간편하게 연말정산을 할 수 있게 됐다. 근로자는 추가 또는 수정할 사항이 있는 경우에만 추..